初めてでも大丈夫!新NISAのキホン~保存版~

2024年から新NISAが始まるみたいだけど…どんな制度なんだろう?

投資が初めての人にもわかるように新NSAのキホンを1番やさしく解説します

いよいよ2024年から新NISAが始まります!

これを機に投資を始めてみたいけど、よくわからなくて踏み込めない…

投資って損しそうで不安…

聞きなれない単語ばかりで手続きが難しそう…

そもそもNISAって何?でも今さら誰にも聞けない…

こんな気持ちの方も多いんじゃないでしょうか?

でもあきらめないで~!!

20年後、1000万円の差がつくかも…

今回は、

新NISAの押さえておくべきポイント

メリット

デメリット

よくある質問

などをぜーんぶ、投資が初めての方にもわかるように、

やさしく解説していこうと思います!

難しい言葉もちゃんと解説するから安心してね!

NISAとは

そもそもNISA(ニーサ)ってなに?

NISAを買うとお得ってことなのかな?

NISAは、制度の名前だよ!

×NISAを買う 〇NISAを利用する って感じかな。

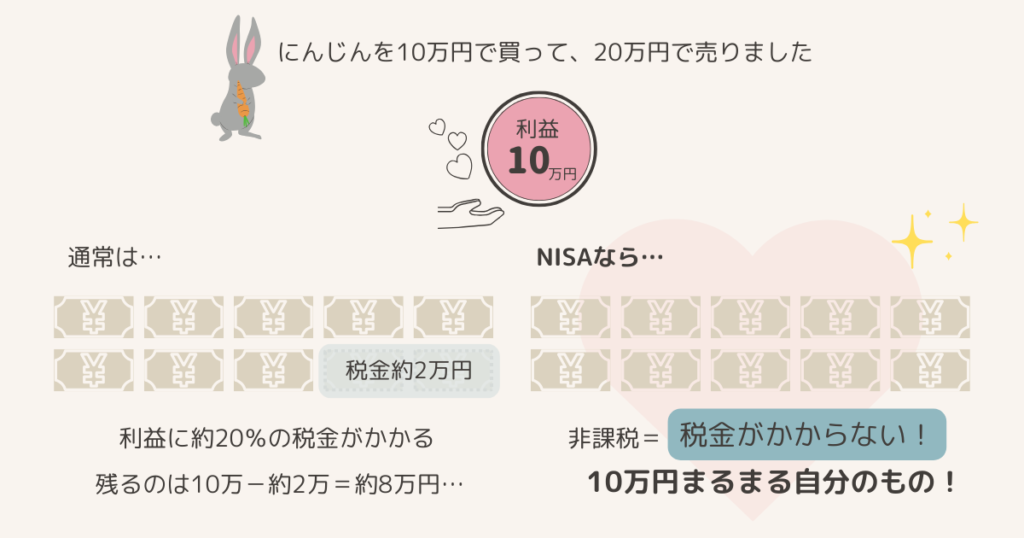

NISAとは”投資の利益に税金がかからない制度”のことです。

そもそも大前提として、投資では利益が出ると、利益の約20%(※)課税されます。

(※2037年までは20.315%)

投資で10万円の利益がでたとき、

普通の投資だと約2万円は税金として納めて、残り8万円が自分の手元に残ります。

でもNISAの場合は、税金がかからないため、利益の10万円をまるまる自分のものにできるんです。

普通に投資したら損しちゃう!!

どうしたらNISA制度を利用できるの?

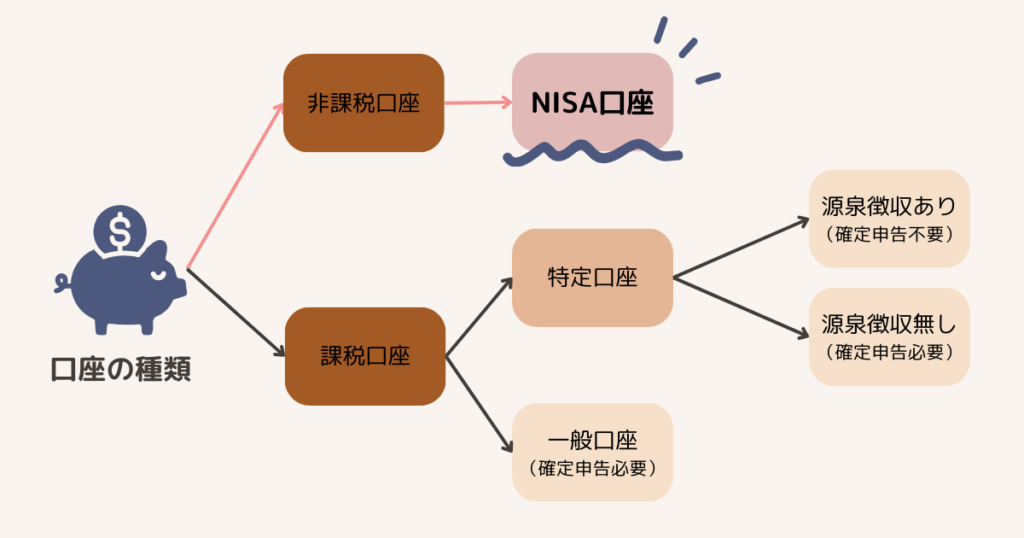

NISA口座を開設するんだよ!

貯金をするときには銀行口座が必要ですよね。

投資をするときは、証券会社の証券口座が必要です。

証券口座を開設して資金を入れ、その資金で株や投資信託を買います。

証券会社の口座には特定口座・一般口座などの種類があり、

NISA口座も証券会社の口座の種類の一つになります。

ちなみに、証券会社はネット証券が断然おススメです!!!!

ネット証券と銀行・店舗型証券どっちがおすすめ?

SBI証券と楽天証券どちらを使うべき?結論はこう!

NISA口座ではいくら買っても非課税になるの?

NISAを使うにはいろいろ決まりがあるので、次で解説していきます。

新NISAの概要

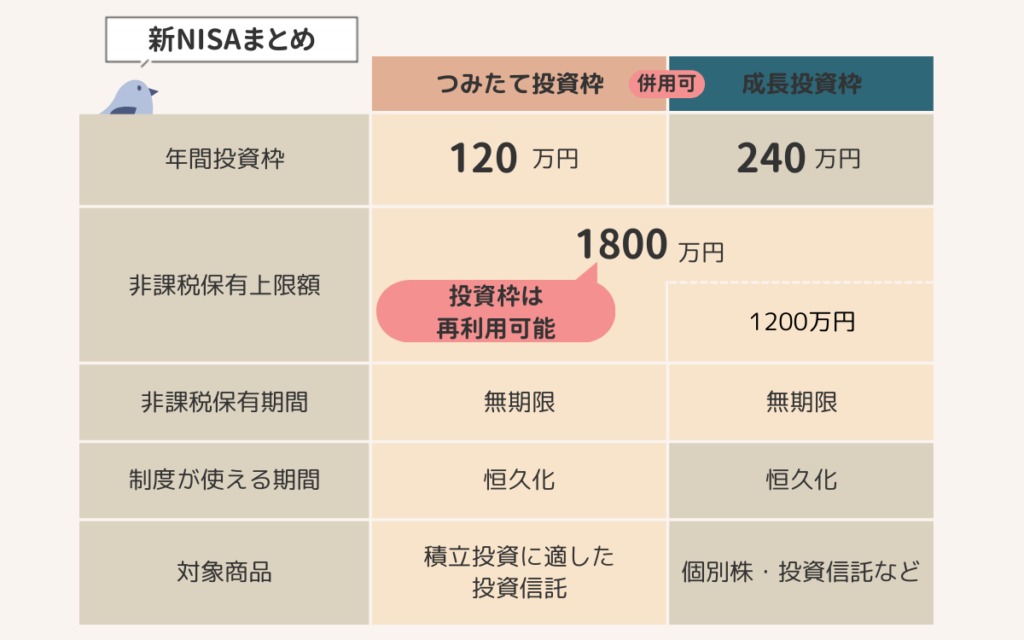

新NISAの概要をまとめたのがこちらの表です!

ポイントを1つずつ説明していきますね

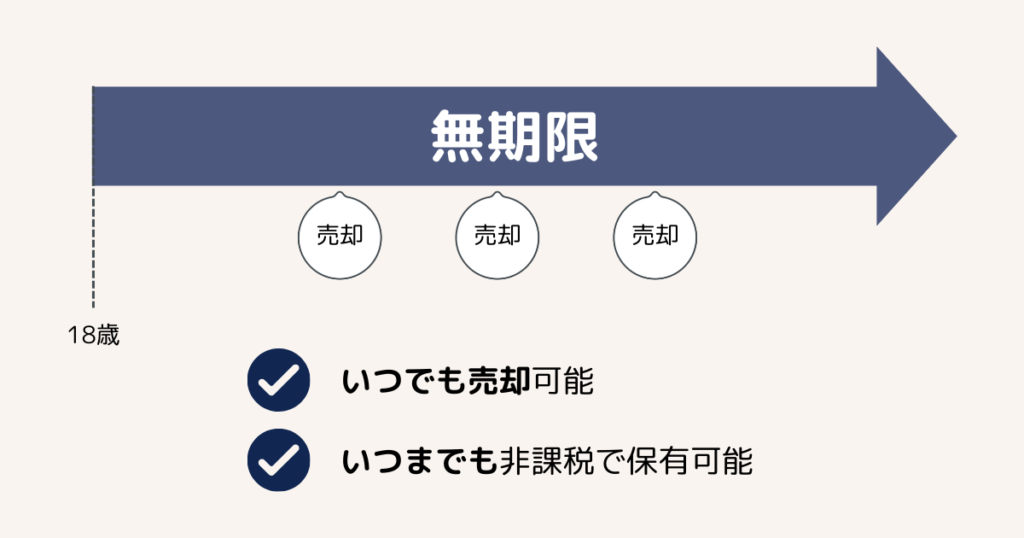

POINT1 非課税保有期間が無期限

新NISAを利用できる18歳~いつまででも非課税で運用できます。

たとえば、つみたてNISAは購入してから20年間しか非課税になりませんでした。

・30歳で購入した分は50歳まで非課税

・31歳で購入した分は51歳まで非課税

・32歳で購入した分は……

購入したタイミングから計算するのでややこしい…!

新NISAは無期限なので、

いつ購入していつ売っても、非課税になります。

初心者の投資は長期が基本!

長く運用できるほど複利の効果が高まり、損しにくくなります♩

新NISAは期間の縛りがないので、

より長く運用できて初心者にも安心!

POINT2 積立投資枠と成長投資枠の違い

新NISAでは、つみたて投資枠と成長投資枠があります。

投資初心者の場合は、まずはつみたて投資枠から活用がオススメです。

それぞれの違いは、購入方法・上限額・取り扱い商品です。

つみたて投資枠

| 購入方法 | 長期でコツコツつみたて |

| 年間の投資上限額 | 120万円 |

| 1か月の最大投資額 | 10万円 |

| 取扱商品 | 長期運用に向いている、国が厳選した投資信託 (以前のつみたてNISA対象商品と同じ) |

| 向いている人 | 投資初心者 |

成長投資枠

| 購入方法 | 単発・つみたて |

| 年間の投資上限額 | 240万円 |

| 1か月の最大投資額 | 20万円 |

| 取扱商品 | 個別株・ETF・投資信託・REIT など (つみたて投資枠と同じ投資信託も購入可能) |

| 向いている人 | つみたて投資枠に+して積極的な運用をしたい人 |

特徴を簡単にまとめるとこんな感じです。

成長投資枠の方が扱っている商品が多いです。

中には手数料の高い商品もあるので、選ぶ際は注意しましょう。

投資って株のイメージだけど、他にもいろいろ商品があるんだね。

つみたて投資枠では投資信託を買うことになるので、

投資信託についてはどんなものか知っておこう。

投資信託とは

つみたて投資枠と同じものを成長投資枠でも運用するのもおすすめ!

POINT3 非課税保有上限額

つみたて投資枠と成長投資枠はどちらも併用可能で、

2つを合わせて1,800万円まで購入できます。

(※成長投資枠は、最大1,200万円まで)

また、非課税枠の計算は買ったときの価格を基準にします。

(薄価残高方式)

2つ合わせて1,800万円までなので、具体的には…

つみたて投資枠を満額使うなら…

1,800万円すべてつみたて投資枠で利用

成長投資枠を満額使うなら…

1,200万を成長投資枠で利用、残りの600万を積立投資枠で利用

のように使うことができます。

もちろん、1,000万つみたて投資枠、800万成長投資枠

のように自分のバランスで調整して使うこともできるよ!

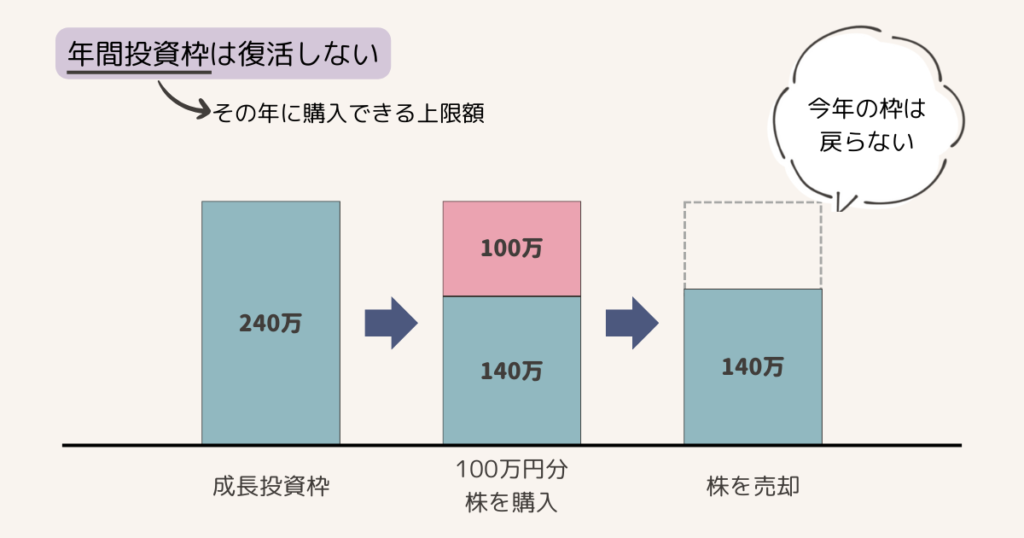

POINT4 非課税枠の復活

新NISAでは、売却すれば1度使った非課税枠が翌年に復活します

ただし、注意点があります。

復活するのは、生涯投資枠(1,800万円)で、

年間投資額(120万/240万)は復活しません。

どういうこと?!

たとえば上のように、100万円分株を購入後、200万円に値上がりしたとします。

その200万の株を売却した場合、100万円分の非課税枠が翌年復活します。

POINT4で説明した通り、

非課税枠は買った時の価格で計算します!

一方で、年間投資枠、つまり、その年に購入できる上限額については、復活しません。

先ほどの例でいうと、購入した100万円の株が成長投資枠だった場合。

成長投資枠の年間上限、240万円のうち100万円株を購入後、売却しました。

購入した100万の枠は戻らないので、その年で投資できる残りの枠は140万円になります。

生涯で見れば非課税枠が復活するから自由度がある!

けど、買いたいときにその年の枠がもうない!なんてことに

ならないように気をつけようね。

新NISAが投資初心者にもおすすめの理由

新NISAは投資が初めての人にもおすすめなのか?

結論、初心者の人にこそ、オススメです。

月100円から始められる

投資信託なら、100円から買うことができます。

1800万と聞くと、毎月何万も運用しないといけないのかな?と思ってしまいますが、

満額投資する必要はありません!

今は余裕資金が少ない…

そんな人も、将来増やす前提で少額から始めることができます!

家計の負担のない金額からまずは始めてみましょう!

確定申告が必要ナシ

税金がかからないので確定申告は基本必要ありません。

また、NISA口座の利益は扶養控除の所得対象にならないので、

控除の影響の心配もありません。

やめることもできる

一度始めたつみたてをこれからずーっと、毎月続けられるか不安だなあ…

大丈夫!途中でつみたて停止したり、金額を変更したりできるよ!

これまで買ったものはそのまま、つみたてを停止する

金額を変更する(増やす・減らす)

買ったものを一部、またはすべて売る(お金を引き出す)

口座を解約する(NISA口座をもつこと自体をやめる)

すべて対応できるので、ご安心ください。

新NISAのデメリット

もちろん、何事にもデメリットがあります。

デメリットもよく理解したうえで始めましょうね!

自分で判断する場面が多い

新NISAは自由度が高くなり、選択肢も増えました。

自分に合った選択をするには、ある程度知識をつける必要があります。

たとえば…

含み損の時、売るか?売らないか?

売却タイミングをどうするか?

成長投資枠で何を運用するか?

知識をつける方法はこちらでご紹介!

投資の知識をつける本・動画紹介

引き出し制限がない

つみたて3か月で1万円増えてる~♩

1回売却して欲しかったモノを買っちゃおう♪

生涯非課税枠が復活するからと言って、

すぐに売却しちゃったらお金は増やせません…

投資の基本は「長期・積立・分散」です。

自由度が高い分、お金が引き出せたら使っちゃうような人には合わないかも…?

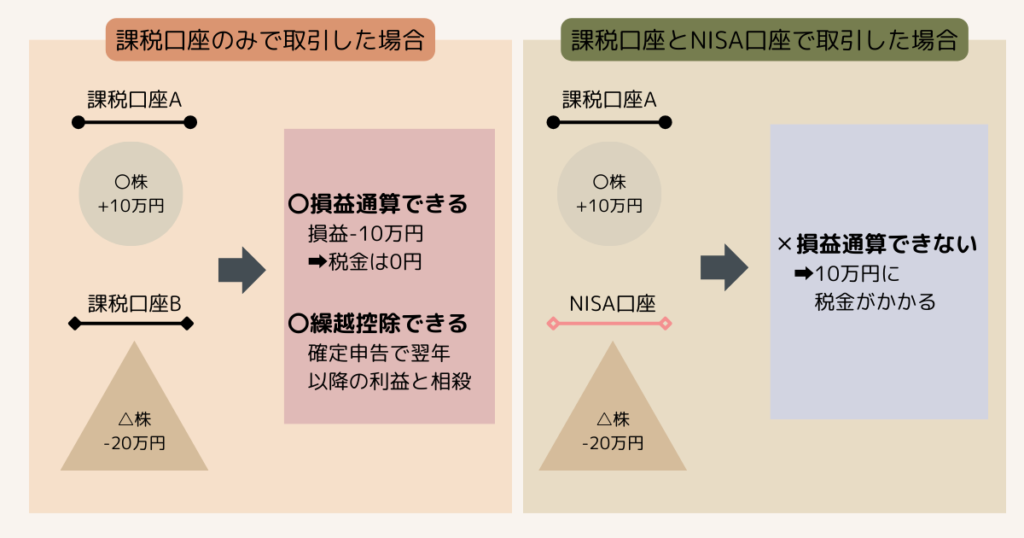

損益通算・繰越控除が使えない

新NISAでは損失が出たときにデメリットがあります。

NISA口座以外に課税口座でも投資をしている人が対象です。

NISA口座でしか運用しない人は気にしなくてOKです

同じ年に起きた利益と損失を相殺すること

その年に相殺しきれなかった損失を、最長3年間、繰越できる制度

通常、課税口座で損が出た場合は、利益と相殺して税金がかかる金額を算出します。

10万円利益のでている口座と20万円の損失のでている口座がある場合、

(口座は分かれていても)その人の全体の損益としてはマイナスなわけです。

上でいうと左の図で、マイナス10万円の損失なので、税金はかかりません。

ですが、NISA口座の場合、非課税口座なので損益通算対象外です。

相殺ができず、課税口座の利益10万円に対して税金がかかってしまいます。(右の図)

なのでNISA口座では損しにくい、長期・積立・分散が大事!

よくある質問

よくある質問について、まとめました!

つみたてNISAはどうなるの?

新NISAが始まっても、すでにつみたてNISAで購入した分は、

そのまま非課税で運用可能です。(購入から20年間)

急いで売ったりしなくて大丈夫!

ただし、つみたてNISAで新しく購入することは2024年~できなくなります。

つみたてNISAをしている人は手続きが必要?

現行NISA口座を持っている人は、同じ証券会社で新NISA口座が開設されます。

また、積立設定(銘柄・金額)も自動で引き継がれます。

証券会社を変えたい ➡証券会社の乗り換え手続きが必要

銘柄・金額設定を変えたい ➡積立設定手続きが必要

楽天証券・SBI証券は1月~の積立設定が開始されているよ★

こどもの新NISA口座は作れる?

口座を持てるのは18歳~です。

ジュニアNISAも廃止されて、

子ども名義のNISA口座は持てなくなってしまいました…

つみたてNISAや一般NISAの資産は新NISAへ移せるの?

すでにつみたてNISAや一般NISAで保有している分は、

非課税期間終了までは、そのまま非課税で運用できます。

どの証券会社で始めたらいいの?

ネット証券をおススメします。

特に楽天証券かSBI証券がおすすめ!

NISA口座は銀行や証券会社などいろいろな金融機関で開設できますが、

コストの安く、手続きの簡単なネット証券がオススメなんです。

中でもおすすめはこちら!

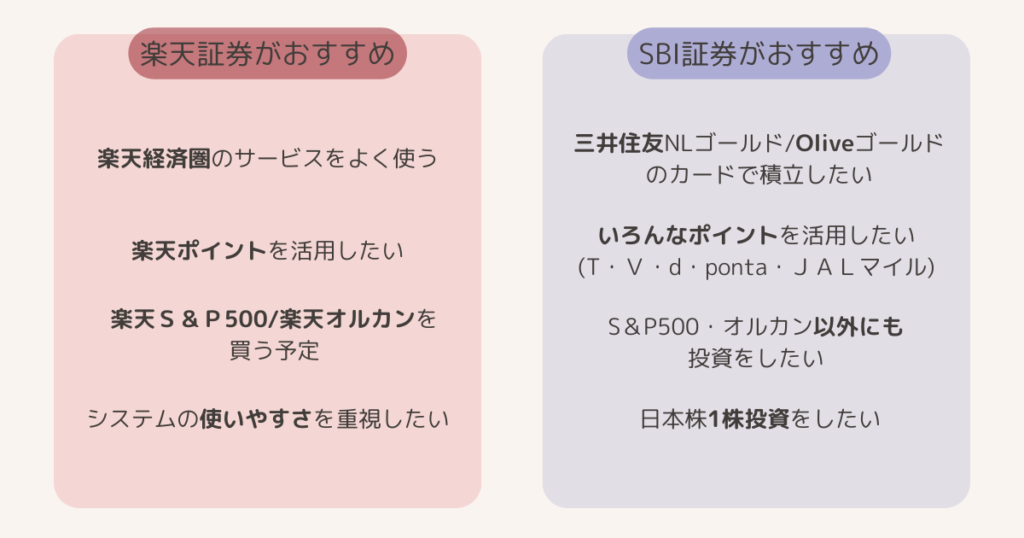

おすすめ① 楽天証券

現在すでに、

必要なものは楽天市場で買うようにしている

楽天モバイル・楽天でんき・楽天ひかりなどのサービスを活用している

楽天ポイントを集めている

このような人は、楽天証券で新NISAを始めてみてはいかがでしょうか!

おすすめ② SBI証券

三井住友NLゴールド/Oliveゴールドのカードを持っている

住信SBIネット銀行を使っている

いろいろなポイントを集めている

S&P500やオルカン以外の投資もやってみたい

日本株1株投資をしたい

どっちもあまり大差なし!

迷ったら楽天経済圏にいるか/いないかで決めちゃってOK!!

初めの一歩を踏み出そう!

新NISAで得られた利益には税金がかからない

つみたて投資枠の対象銘柄は国が厳選したものだけ

少額から購入できるから自分のペースで始められる

初めての投資でも新NISAならチャレンジできそう!

一緒にゆるりと投資を始めて財布と心にゆとりをもとう~!